Tổ hợp dự án lớn nhất Việt Nam của Hóa Chất Đức Giang hiện ra sao?

Dự án này được lãnh đạo Hóa Chất Đức Giang xem là “át chủ bài” trong tương lai, khi hoạt động kinh doanh của nhà máy tại Lào Cai đã đến giai đoạn không thể phát triển thêm.

Khó khăn về tiến độ và tầm quan trọng của dự án

CTCP Tập đoàn Hóa chất Đức Giang (DGC) đang triển khai dự án Tổ hợp Hóa chất Đức Giang Nghi Sơn với vốn đầu tư ban đầu lên đến 2.400 tỷ đồng. Đây được xem là một dự án sản xuất chiến lược, nhằm tăng cường năng lực sản xuất và cạnh tranh trên thị trường hóa chất.

Với tổng diện tích 30 ha, dự án Tổ hợp Hóa chất Đức Giang Nghi Sơn dự kiến sẽ có công suất sản xuất 136.000 tấn hóa chất mỗi năm, bao gồm các sản phẩm như NaOH, nhựa PVC và các hợp chất dẫn xuất từ Clo. Đây là dự án lớn nhất của DGC, được kỳ vọng mang lại doanh thu khoảng 100 triệu USD/năm sau khi hoàn thành giai đoạn đầu vào năm 2026.

Dự án được chia thành 3 giai đoạn, với tổng mức đầu tư lên đến 12.000 tỷ đồng, sẽ giúp doanh nghiệp này mở rộng quy mô và nâng cao khả năng sản xuất trong lĩnh vực hóa chất công nghệ cao.

Dù kế hoạch ban đầu là khởi công vào tháng 6/2024, dự án đã bị trì hoãn do quy hoạch khu công nghiệp chưa được phê duyệt kịp thời. Tuy nhiên, dự kiến giai đoạn đầu tiên của dự án vẫn sẽ được vận hành vào quý 1/2026. Khi dự án này đi vào hoạt động, DGC sẽ trở thành một trong những doanh nghiệp sản xuất hóa chất lớn nhất tại Việt Nam, đóng góp mạnh mẽ vào nền kinh tế quốc gia.

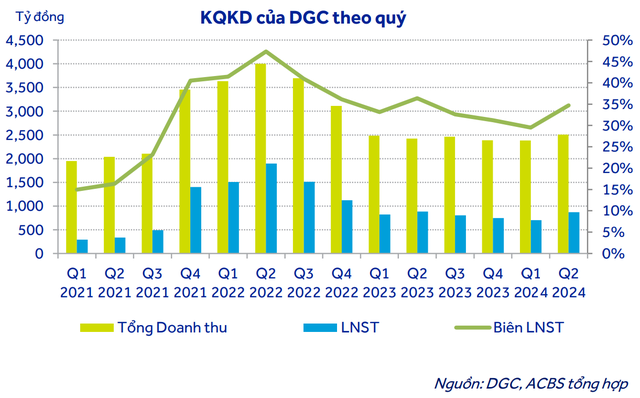

Hóa Chất Đức Giang đang kinh doanh ra sao?

Sự chậm trễ của dự án ảnh hưởng đến kế hoạch phát triển của doanh nghiệp trong ngắn hạn, tuy nhiên, DGC vẫn giữ vững được sự tăng trưởng ổn định. Kết thúc 6 tháng đầu năm 2024, công ty ghi nhận doanh thu gần 4.900 tỷ đồng, mặc dù gặp phải một số khó khăn từ việc giảm giá phốt pho vàng và bảo trì nhà máy.

“Lý do chính dẫn đến việc kết quả DGC thấp hơn kỳ vọng do giá phốt pho vàng (P4) đã giảm 3% so với đầu năm theo ước tính của chúng tôi – và giá các sản phẩm từ phốt pho cũng giảm (ví dụ: giá phân bón, giảm 2% so với đầu năm), và việc bảo trì nhà máy WPA khiến sản lượng hàng bán giảm trong quý 1 năm 2024”, báo cáo phân tích của Công ty chứng khoán ACB (ACBS) cho biết.

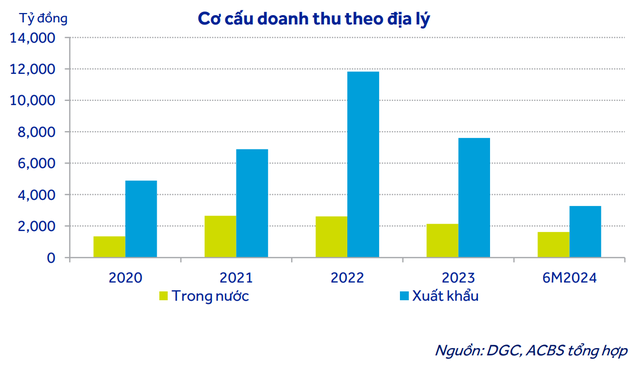

Trong nửa đầu năm 2024, doanh thu nội địa chiếm 33% tổng doanh thu, cao hơn nhiều so với mức trung bình 5 năm là khoảng 22%. Sự thay đổi này do doanh thu xuất khẩu giảm 13,4% so với cùng kỳ năm ngoái, trong khi doanh thu nội địa tăng mạnh 46,5%.

Trong quý 2/2024, lợi nhuận của DGC được cải thiện chủ yếu nhờ khai trường 19 được đưa vào hoạt động ngày 17/3/2024. DGC nắm giữ 100% cổ phần tại khai trường này. Điều này góp phần giúp biên lợi nhuận gộp của DGC tăng lên 39% so với mức 32% trong quý 1/2024. Tỷ lệ này bằng tỷ suất lợi nhuận gộp trong quý 2/2023 khi giá P4 ở mức khoảng 30.750 CNY/tấn, cao hơn 23% so với mức giá P4 trung bình 22.743 CNY/tấn trong quý 2/2024.

Dự án Tổ hợp Hóa chất Đức Giang Nghi Sơn không chỉ là bước ngoặt quan trọng trong chiến lược sản xuất của DGC, mà còn giúp doanh nghiệp củng cố vị thế của mình trong lĩnh vực hóa chất, đóng góp vào sự phát triển kinh tế đất nước.

Bài viết liên quan